恒銀期貨尿素周報20200327

——現貨延續疲軟,期貨止跌企穩

恒銀期貨

摘要:本周尿素現貨市場繼續弱勢運行,價格進一步回落。基本面延續供強需弱格局,需求端農需繼續轉淡,工業需求按需采購為主。供給方面,尿素產量延續保持高位水平運行。期貨方面,在前兩周大幅下跌之后,本周逐步止跌企穩。國外疫情繼續蔓延,宏觀風險猶存,但各國陸續出臺刺激政策一定程度上緩解了市場的恐慌情緒,而現貨市場持續疲軟,期貨端也缺乏反彈動能。印度招標大概率將如期進行,下周重點關注印標信息,若國內貨源對接情況較好,則將對市場帶來提振,尿素價格或出現一定反彈。(本報告由恒銀期貨人員撰寫,版權歸恒銀期貨;任何個人或單位在轉載時,應保留恒銀期貨相關信息)

一、行情回顧

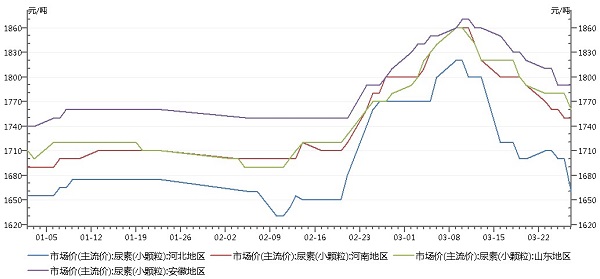

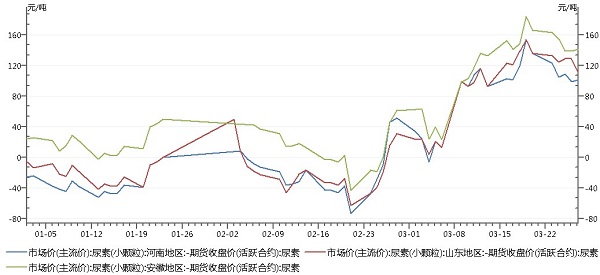

印標信息暫未對國內市場形成提振,本周尿素現貨價格繼續回落。需求方面農需繼續轉淡,部分區域工業需求尚可,但多數以按需采購為主,大量備貨熱情較低。市場交投氛圍趨弱,工廠新單成交一般。價格方面,河北、河南、山東、安徽等期貨交割區域,本周五現貨市場報價分別為1660元/噸、1750元/噸、1760元/噸、1790元/噸,較上周同期分別回落40元、40元、30元、30元。此外,本周內蒙古地區尿素價格跌幅較大,當前工廠出廠價跌至1520元/噸水平,在當前運輸成本大幅下降的背景下,低價區域貨源對高價區域市場價格造成較大沖擊。

尿素交割地區現貨市場價

數據來源:恒銀期貨 WIND

期貨方面,在經歷了兩周的大幅下跌之后,本周尿素期貨逐步止跌企穩,主力UR2005合約基本圍繞著1650元/噸一線上下20元窄幅波動。雖國外疫情延續快速蔓延態勢,宏觀風險猶存,但各國與國際組織陸續出臺相關經濟刺激政策,市場恐慌情緒有所緩解,包括尿素在內的多數工業品價格止跌企穩,但受累于當前相對疲軟的基本面,尿素期貨反彈動能仍顯不足,期價呈現低位震蕩格局。

基差方面,本周河北地區市場價格繼續回落,尿素期貨則窄幅震蕩運行,基差逐步收斂,當前與05合約基差回落至11元/噸。河南、山東、安徽等地區基差也繼續高位回落,但仍維持在100元/噸以上水平。按照工廠出廠價計算,當前河北、河南、山東地區基差在40-80元/噸。從基差角度而言,基差高位回落,現貨端對期價提振力度有所減弱。

河北地區尿素基差走勢

數據來源:恒銀期貨 WIND

河南、山東、安徽地區尿素基差走勢

數據來源:恒銀期貨 WIND

二、供需分析

(一)供給分析

本周國內尿素產量較上周微漲,但整體變化不大。期間河南部分企業短暫檢修,影響相對有限。截止3月26日,國內尿素裝置開工率71.41%,日產量15.73萬噸,與去年同期相比,約增加1.83萬噸/天。從開工率及產量走勢圖可以看出,在前期產量及開工率快速攀升之后,3月中旬以來,尿素產量基本平穩運行。當前尿素開工率水平已處于近年高位,產量進一步大幅增加空間相對有限。但考慮當前工廠生產利潤尚可,且在當前宏觀經濟形勢以及國內尿素基本面過剩壓力逐步加大的背景下,長期來看尿素價格也難有過于樂觀預期,當前工廠有“薄利多銷”之意。故預計尿素產量仍將維持在相對高位水平。而當前運輸物流已恢復通暢,且油價降低,高速免費,運輸成本大幅下降,供給端壓力將更直接傳導至下游。故未來一段時間,國內尿素供給端壓力難有明顯改善。

數據來源:恒銀期貨 WIND

數據來源:恒銀期貨 WIND

(二)需求分析

農需方面,本周農需較為清淡,在價格持續下跌的背景下貿易商采購熱情不高,基本按需補貨。雖春季農需旺季已過,但尚未完全結束。部分貿易商手中貨源已基本消化,未來仍有一定的補貨需求。只是當前價格持續走弱,貿易商采購意愿不強,一旦現貨市場逐步企穩或小幅反彈,或將刺激貿易商拿貨積極性。但整體而言,短期內農需對尿素價格提振力度較為有限。

復合肥開工率走勢

圖片來源:恒銀期貨 卓創資訊

工業需求方面,國內部分區域復合肥企業繼續復工,開工率繼續攀升。截止3月26日,國內復合肥企業開工率達68.4%,較上周提升6.8個百分點。當前國內復合肥企業仍呈現產銷兩旺態勢,預計開工率仍將維持在高位水平,未來高氮肥生產對尿素需求仍有提振。此外隨著3月份國內復產復工的速度加快,電廠及膠合板對尿素需求有所恢復,但整體采購力度有限。

國際市場方面,本周小顆粒尿素價格整體平穩,但受疫情影響,部分區域價格出現回落。雖受疫情影響印度政府從25日起實施為期21天的全國封鎖,但據悉印標將如期在30日開標。市場預計此次招標量將在100-150萬噸,對亞洲尿素價格形成提振。但受疫情因素影響,未來一段時間國際尿素進出口貿易或將受到拖累,利空國際尿素價格。

數據來源:恒銀期貨 WIND

此次印標招標量較大,且近期國內現貨價格持續回落,人民幣兌美元貶值以及國內疫情基本結束,都利于國內尿素貨源對接印標,出口需求或將緩解當前國內市場需求疲軟的局面。但最終成交情況仍主要取決于招標價格。當然也不排除類似于去年招標價格過低,國內降價對接的可能。

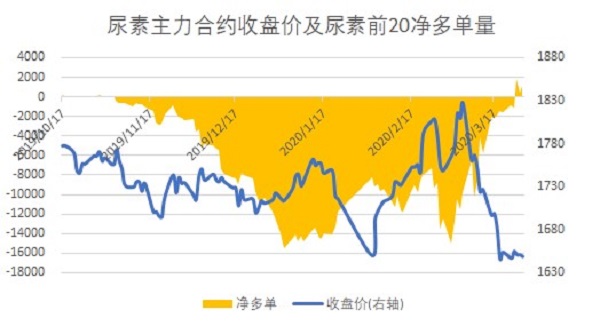

三、持倉分析

數據來源:恒銀期貨 WIND

數據來源:恒銀期貨 WIND

本周尿素期貨窄幅波動,波瀾不驚,現貨基本面也沒有過多消息刺激,加之移倉換月因素影響,05合約成交量低迷,日單邊成交量維持在5萬手下方,持倉量則繼續回落。會員持倉方面,截止3月27日,尿素05合約持倉前二十機構累計多單持倉30086手,空單持倉量28993手,凈持倉有空轉多,凈多單1093手。從凈持倉變化來看,隨著尿素期貨價格跌至低位,市場看空氛圍有所緩解。

四、走勢展望

國內尿素現貨市場仍處跌勢,雖剛需仍在,但成交氛圍未出現好轉,下游仍以按需采購為主。而供給端,近期工廠開工率及產量增速有所放緩,但絕對量仍處近年來高位水平,供給壓力依舊較大。下周印標開標,或將對當前低迷的市場氛圍形成一定提振。

期貨端止跌企穩,短期市場看空情緒有所緩解,但缺乏利好提振,價格上行亦顯乏力。下周不排除借助印標消息提振出現一定反彈,但空間仍取決于招標價格以及國內貨源對接情況。從價格期現結構來看,當前尿素處于反向市場結構,且遠月期貨貼水幅度較大,表明目前市場對今年國內尿素價格仍不看好。

免責與承諾

本報告的信息來源于公開資料,我公司對這些信息的準確性和完整性不作任何保證。盡管我們相信報告中數據和資料的來源是可靠的,且已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,報告中的信息或意見并不構成所屬品種的操作依據,我們也不承擔因根據本報告操作而導致的損失。我公司承諾,我公司及公司所屬員工不曾因、不因、也將不會因本報告中的具體推薦意見或觀點而直接或間接接收到任何形式的報酬。本報告僅供參考,風險自負。